El e-commerce, es el comercio por internet y consiste en la compra venta de productos o servicios a través de medios electrónicos, como una tienda on-line o a través de otras redes sociales.

Se deben cumplir requisitos legales, para poder hacer la venta on-line:

- Hay que cumplir con el Reglamento General de Protección de Datos (RGPD) de la Unión Europea.

- Pedir el consentimiento explícito al usuario de la política de cookies.

- Facilitar información clara y accesible sobre el titular del sitio web, según La Ley de la Sociedad de la Información y del Comercio Electrónico (LSSICE)

Hay otras normas que regulan la actividad comercial en internet. Son las siguientes:

– Ley 7/1996, de 15 de enero, de Ordenación del Comercio Minorista.

– Ley 7/1998, de 13 de abril, de Condiciones Generales de la Contratación.

– Real Decreto Legislativo 1/2007, de 16 de noviembre, por el que se aprueba el texto refundido de la Ley General para la Defensa de los Consumidores y Usuarios y otras leyes complementarias. Ley 3/2014, de 27 de Marzo por la que se modifica el texto refundido de la ley general para la defensa de los consumidores y usuarios.

Los puntos más importantes a considerar son los siguientes:

- Identificación del titular de la tienda on-line.

- Atención al cliente:

- Si es por teléfono no puede realizarse a través de un número de teléfono de tarificación especial.

- Si se hace una queja o reclamación, se le debe asignar un número a la misma.

- Descripción del producto: la información facilitada tiene carácter vinculante.

- Precio: el precio final debe contener todos los impuestos aplicables y gastos de envío.

- Plazo de entrega: si no se especifica nada, el plazo máximo de entrega es de 30 días.

- Desistimiento:

- Un plazo de 14 días naturales, así como de devolución.

- Tener un formulario de desistimiento.

- Informar de las excepciones al derecho de desistimiento.

- Indicar si los gastos de devolución corren o no a cargo del comprador.

- Garantía: mínimo de dos años de garantía.

- Confirmación de la compra:

- En soporte duradero, dentro de las 24 horas siguientes a la aceptación.

- El botón de pedido debe contener la expresión «pedido con obligación de pago» u otra expresión similar.

Diferenciamos algunos puntos a tener en cuenta, cuando realizamos una prestación de servicios o una entrega de bienes.

- Entrega de bienes

• Alta en Registro de Operadores Intracomunitarios (VIES – ROI).

• El transporte de la mercancía desde TAI es necesario para que considere operación intracomunitaria.

• El IVA de las ventas a distancia:

• Plataformas de venta como Amazon, tienen unas Comisiones, siendo considerado un Servicio Intracomunitario, pero las ventas tributan con IVA español sino superan los topes de cada país. Lo que te implica un gran control de la procedencia de los clientes porque el que facturas eres tú.

• Ingreso de IVA destino Régimen de Mini Ventanilla, será el año que superes y el siguiente.

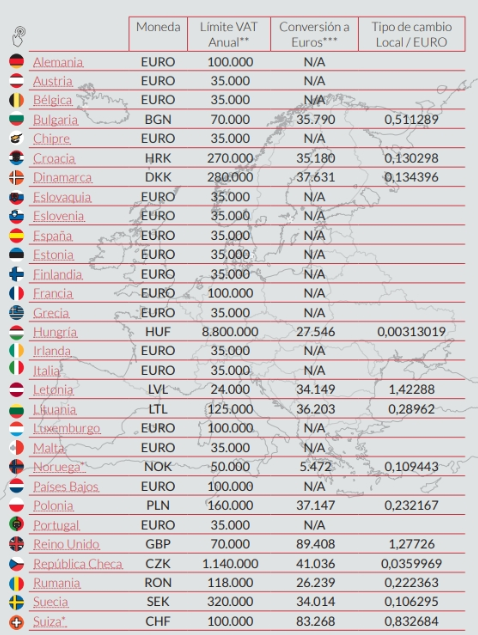

IMPORTES MÁXIMOS DE VENTAS A DISTANCIA A CONSUMIDOR FINAL CON IVA ESPAÑOL

- PRESTACIÓN DE SERVICIOS:

• Alta en Registro de Operadores Intracomunitarios (VIES – ROI).

• Que la factura no lleve IVA no significa que no se liquide IVA en TAI.

• Diferente el servicio recibido en otro territorio que la recibida vía electrónica.

• Prestación de servicios siempre se entiende en destino, con excepción de 10.000€ para consumidores finales.

• El servicio recibido en otro territorio si lleva el IVA del país de disfrute. Posibilidad del empresario de pedir devolución (Viaje de negocios: Hoteles, restaurantes…).

• El IVA de los servicios prestados por vía electrónica:

• Ingreso IVA destino Régimen de Mini Ventanilla Única