Con la modificación introducida por el gobierno de España, cambia la cuantía de las cuotas de las cotizaciones de la seguridad social para los años 2023 y 2025, porque se pretende que el autónomo elija su base de cotización mensual en función de su previsión de rendimientos netos anuales. Para ello, el Estado establece unas tablas de cotización según ingresos, que se fijan anualmente en la Ley de Presupuestos Generales del Estado.

¿Cuál es el importe de la nueva tarifa plana para autónomos?

Respecto a la cuota reducida que se venia aplicando a los nuevos autónomos, pasa de 60 euros al mes a 80 euros al mes durante un año, y se mantendrá durante los siguientes 12 meses siguientes, si sus rendimientos no superan al Salario Mínimo Interprofesional.

En el caso de personas con discapacidad, víctimas de violencia de género o terrorismo, la cotización de los 80 euros al mes es durante 24 meses, y los siguientes 12 meses más cotizan a 160 euros mensuales.

¿Cuáles serán las nuevas bases y cuotas de cotización de los autónomos a partir de 2023?

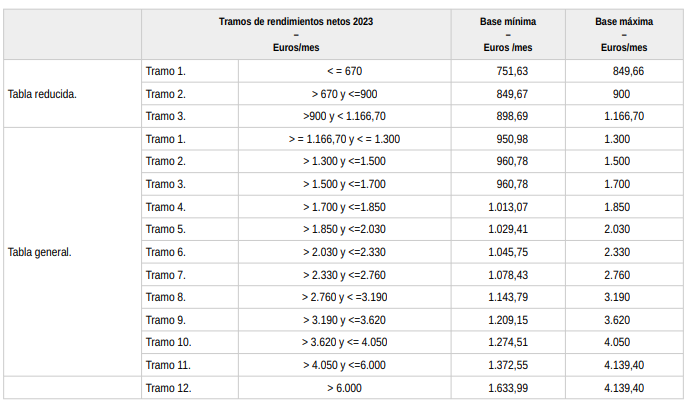

En 2023 se fija una cuota mínima de cotización de 230 euros al mes para los autónomos con rendimientos netos inferiores a 670 euros mensuales, que se incrementa progresivamente hasta los 500 euros mensuales para los que tienen rendimientos netos mensuales superiores a 6.000 euros. Se han establecido 15 tramos de cotización, que comprenden una base mínima y una base máxima.

Los autónomos podrán solicitar a la Seguridad Social, cambiar su base de cotización como máximo 6 veces al año. Los cambios de base de cotización tendrán efectos desde el 1 de marzo, 1 de mayo, 1 de julio, 1 de septiembre 1 de noviembre y 1 de enero del año siguiente, respecto a los cambios solicitados durante los dos meses inmediatamente anteriores a esas fechas.

Al finalizar el año natural, se deberá regularizar las cotizaciones, si hubiera diferencias de ingresos entre lo cotizado por el Autónomo y los cálculos de Hacienda de sus ingresos, es decir, si ha cotizado por encima de sus rendimientos netos anuales, se le devolverá ese importe y si hubiera cotizado de menos, deberá pagar la diferencia (como máximo al mes siguiente de la comunicación, sin recargos ni intereses de demora).

La persona autónoma, con este sistema, lo primero que tiene que hacer es calcular sus rendimientos netos, es decir, sumar sus ingresos y restarles los los gastos deducibles de la actividad. Como novedad, el autónomo se puede aplicar una deducción extra, de gastos de difícil justificación (ejemplo los ordenadores, el alquiler de locales o la compra de suministro) del 7% por gastos genéricos, siendo del 3% para autónomos societarios.

La tabla de cotización que se ha publicado en el BOE para el 2023 es: